در اولین مقالهی این مجموعه (psp چیست)، مفصل دربارهی شرکتهای پرداخت الکترونیک و درگاههای بانکی صحبت کردیم. امروز میخواهیم دربارهی این صحبت کنیم که pspها و پرداختیارها چه تفاوتی با هم دارند.

شاید با خودتان بگویید که پیپینگ یک پرداختیار است و قرار است که در این مقاله، بر ضد درگاه پرداخت مستقیم حرف بزنیم تا محصول خودمان را بفروشیم. اما بگذارید با شما روراست باشم، ما محصولمان را بهزور به کسی نمیفروشیم و قرار هم نیست در این مقاله پرداختیارها را تبلیغ کنیم.

پس بیایید بدون هیچ جهتگیری خاص، تفاوت درگاه پرداخت مستقیم و واسط را با هم بررسی کنیم تا راهنمای جامعمان کاملتر شود.

درگاه پرداخت مستقیم و واسط چه تفاوتهایی دارند؟

آن اوایل که فعالیت پرداختیارها و pspها شروع شده بود، پرداختیارها یک مزیت خیلی بزرگ داشتند. برای دریافت درگاه پرداختیاری، نیازی به دریافت کد مالیاتی و اینماد وجود نداشت. اما دروغ چرا، در حال حاضر برای دریافت درگاههای پرداختیاری هم باید این مجوزها را داشته باشید. (البته احتمالا میدانید که پرداختیارها سرویسهای جانبی دیگری هم ارائه میکنند که لزوما به کد مالیاتی و اینماد نیازی ندارند.)

بگذریم، بعد از حذف این مزیت، پرداختیارها دست به کار شدند و خدمات بسیاری را ارائه کردند که یک سروگردن از pspها بالاتر باشند. بیایید تفاوتهای درگاه بانکی و واسط را مفصلتر بررسی کنیم:

قابلیت/نیازمندی

درگاه مستقیم (بانکی)

درگاه واسط (پرداختیاری)

الزام مجوز کسبوکار

✔

X (قابلیت ثبتنام به صورت حقیقی و شخصی)

الزام اینماد

✔

✔ (قابلیت دریافت اینماد در بستر پرداختیاری و بدون نیاز به وبسایت)

الزام کد مالیاتی

✔

✔

الزام داشتنِ وبسایت

✔

X

احراز هویت

✔

✔

مدت زمان دریافت درگاه

3-7 روز کاری

کمتر از 3 ساعت

پشتیبانی

خیلی ضعیف

قوی و 24 ساعته

امنیت

معمولی

بالا

اطلاعرسانی تراکنشها/تسویهها

X

✔ (تلگرام، پیامک، حساب کاربری)

تسهیم تراکنش

X

✔

سوئیچینگ هوشمند بین درگاهها (پایداری همیشگی – بدون قطعی)

X

✔

قابلیت صدور فاکتور آنلاین

X

✔

کارمزد

تراکنشهای کمتر از 600 هزار تومان: 1200 تومان تراکنشهای با مبلغ بالاتر: 0.02٪ تراکنش (تا سقف 4 هزار تومان)

توافقی (قابلیت کارمزد رایگان بر اساس توافق)

تسویه

اتوماتیک

اتوماتیک/دستی/آنی (بر اساس انتخاب شما)

تسویه آنی موجودی

X

✔

نمایش نام کسبوکار در صفحه پرداخت

✔

✔

نمایش نام کسبوکار در پیامک رمز پویا

✔

✔

دانش پیادهسازی درگاه

نیاز دارد

نیاز ندارد (ارائه پشتیبانی فنی و تمام مستندات مورد نیاز شما)

گزارش وضعیت فروش و مالی

X

✔

قابلیت ایجاد فرم (برای ثبت اطلاعات مشتری قبل از پرداخت)

X

✔

اپلیکیشن موبایلی

X

✔

بیایید مهمترین تفاوتهای درگاه پرداخت مستقیم و واسط را بیشتر بررسی کنیم:

1. ارائه خدمات به آنلاینشاپهایی که وبسایت ندارند.

اگر وبسایت نداشته باشید، نمیتوانید از خدمات درگاههای بانکی استفاده کنید. اما پرداختیارها قادر هستند به هر شخص یا شرکتی درگاه پرداخت ارائه کنند. در این حالت درگاه پرداخت در قالب یک لینک پرداخت در اختیار شما قرار میگیرد. این یکی از اصلیترین تفاوتهای درگاه پرداخت مستقیم و واسط است.

2. کارمزد

همانطور که در مقالهی قبلی گفتیم، تا قبل از تیر ماه 1402، درگاههای پرداخت مستقیم هیچ کارمزدی از پذیرندهها کسر نمیکردند و این اصلیترین مزیت pspها بود. اما در حال حاضر این رویه تغییر است.

میزان کارمزد دریافتی برای تمامی pspها یکسان است؛ اما نرخ کارمزد پرداختیارها متفاوت است و بسته به پنلهای پیشنهادی تغییر میکند. مثلاً ما در پیپینگ این قابلیت را داریم که با ارائه پنل توافقی، کارمزد دریافتی از مشتریهایمان را کاملاً حذف کنیم (سرویسها و تعرفههای پیپینگ را اینجا ببینید).

نکته: در خدمات پرداختیاری میتوانید طرف پردازندهی کارمزد را خودتان مشخص کنید. میتوانید بخواهید که این کارمزد از سمت مشتریهایتان پرداخت شود. مثلاً اگر قرار باشد مشتری 1 میلیون پرداخت کرده و کارمزد این معامله 4 هزار تومان باشد، مبلغ ثبت شده در صفحهی پرداخت مشتری، یک میلیون و چهار هزار تومان ثبت میشود و مشتری این مبلغ را پرداخت میکند.

3. نحوه تسویه حساب

یکی از اصلیترین تفاوتهای پرداختیارها و pspها این است که سیکل تسویه حساب در pspها در سیکل پایا انجام میشود؛ ولی پرداختیارها حالتهای تسویهای مختلفی را ارائه میکنند تا بهترین گزینه را انتخاب کنید. مثلاً میتوانید تمام مبالغ هفتگی را در یک روز مشخص برداشت کنید و یا تسویه را در ساعت خاصی از روز انجام دهید.

4. سرویس تسهیم وجوه در پرداختیارها

به معنی ساده، با استفاده از خدمات برخی پرداختیارها میتوانید پولی که به سیستم وارد میشود را به حسابهای مختلفی واریز کنید، بدون اینکه لازم باشد اول از همه، آن پول را به یک حساب مشخص واریز کنید. این یک مزیت شناور است. برخی از pspها هم این امکان را فراهم میکنند. و همهی درگاههای پرداخت واسط هم لزوماً این قابلیت را ارائه نمیکنند.

5. فرایندهای ثبتنام و بروکراسیهای اداری در pspها

قطعاً که با سیستم بانکداری ایران آشنا هستید. فرایند درخواست درگاه بانکی، ممکن است یک الی دو هفته طول بکشد. مدارک خیلی زیادی هم باید ارائه کنید. ولی فرایند گرفتن درگاه پرداختیاری بین 2 الی 24 ساعت طول میکشد. بهعلاوه تمامی مراحل به صورت آنلاین انجام میشود و خبری از معطلی و یا مراجعه حضوری نیست.

6. پشتیبانی

اگر به دنبال سیستمی هستید که 24 ساعته و در هفت روز هفته، هوایتان را داشته باشد و هیچوقت معطل نمانید، نباید سراغ درگاههای پرداخت مستقیم بروید. یادتان باشد که پشتیبانی، مهمترین تفاوت درگاه پرداخت مستقیم و واسط است.

از آنجایی که درگاه پرداخت در فرایندهای مالی شما و مشتریهایتان تاثیرگذار است، بهتر از گزینهای را انتخاب کنید که به صورت لحظه در فرایندهای پیگیری تراکنشهای ناموفق، فرایندهای تسویه حساب، اتصال درگاه پرداخت به وبسایت و غیره، مثل یک دوست کنارتان باشد و مشکلاتتان را رفع کند.

7. گستردگی خدمات

همانطور که اولش هم گفتم، بعد از آن که پرداختیارها مزیت اجباری نبودن کد مالیانی و اینماد را از دست دادند، برای ادامهی فعالیت به سمت ارائهی خدماتی رفتند که pspها توان ارائهشان را نداشتند.

مثلاً گفتم که پیپینگ، سرویس خاصی به نام ستلمنت دارد (که برای آشنایی با آن میتوانید با تیم فروش پیپینگ یا چت وبسایت در ارتباط باشید). سایر پرداختیارها هم خدمات متنوعی ارائه میکنند.

8. سوییچینگ هوشمند و Up-time درگاه

فرض کنید که یک درگاه پرداخت مستقیم از به پرداخت ملت گرفته باشید. حالا اگر سیستم بهپرداخت برای مدتی قطع شود، چه اتفاقی برایتان میافتد؟ چنین موضوعی برای بیزینسهای بزرگ برابر است با میلیاردها ضرر مالی؛ و برای کسبوکارهای کوچک هم مساوی است با مشتریان ناراضی که دیگر از شما خرید نمیکنند و نظر منفیشان را همهجا جار میزنند.

از آن سمت، پرداخت یارها به طور همزمان به چند درگاه پرداخت اینترنتی متصل هستند. اگر یکی از درگاهها دچار مشکل شود، پرداختیار مشتریهایتان را به صورت کاملاً اتوماتیک به درگاه دیگری میفرستد تا پرداختشان را بدون هیچ مشکل و دردسری انجام دهند.

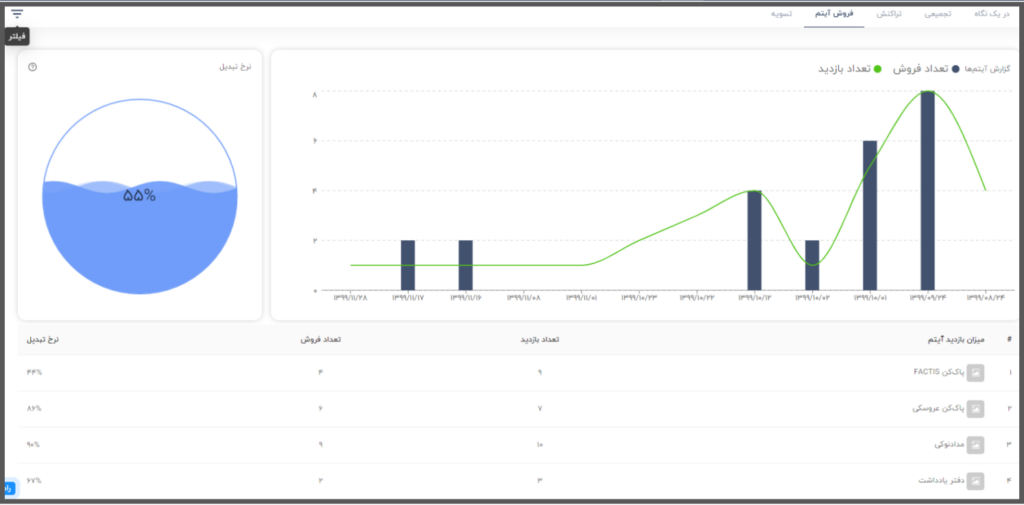

9. گزارشهای پیشرفته

مهمترین تفاوت psp و پرداختیار دقیقاً همین است. پرداختیارها یک سیستم بینظیر برای گزارشگیری دارند. گزارش هرچه بخواهید، در پنل کاربریتان ثبت شده است. حتی اگر برای صد سال پیش باشد.

نکته: درگاههای بانکی هم سیستم گزارشی را ارائه میکنند، ولی سیستم پرداختیارها حرفهایتر و کاملتر است

بخشی از گزارشهای پیپینگ

10. سرعت فرایندها

سرعت فرایندهای انتقال وجه و تراکنشها در pspهای ایرانی سریعتر است، چون به بانکهای متعددی متصل هستند.

11. خدمات جانبی

اپلیکیشن موبایلی، قابلیت صدور فاکتور آنلاین، قابلیت ارسال پیامک و ایمیل به مشتریها، ارائه وبسرویسها و پلاگینهای رایگان، ارائه ربات تلگرامی، نرمافزار فروشگاهی و غیره، خدماتی هستند که توسط درگاههای واسط (پرداختیارها) ارائه میشوند. متأسفانه درگاههای مستقیم هنوز هیچکدام از این قابلیتها را ارائه نمیکنند.

بهعلاوه برخی پرداختیارها، یک پکیج ویژه هم برای مشتریهایشان در نظر میگیرند. مثلاً پیپینگ به مشتریهایش مشاوره مالیاتی رایگان ارائه میکند.

12. امنیت

در این خصوص، نمیشود یک نسخهی یکسان پیچید. در حالت کلی، امنیت سیستمهای پرداختیاری بیشتر است؛ ولی منظورمان اصلاً این نیست که همهی پرداختیارها لزوماً امنیت بالاتری از pspها دارند و یا امنیت درگاههای پرداختی بانکی پایین است.

13. ارائه کد پذیرش انحصاری برای هر پذیرنده

پذیرنده به شخصی گفته میشود که درگاه پرداخت به حسابش متصل میشود (این اصطلاح در سیستم درخواست کارتخوان هم وجود دارد). کد پذیرنده هم یک کدمنحصربهفرد است که به این شخص تعلق میگیرد.

در برخی از پرداختیارها میتوانید چندین پذیرنده را تعریف کرده و سیستم را به حسابشان متصل کنید. بهعلاوه میتوانید برای هر پذیرنده هم چندین شماره شبا فعال کنید. در برخی از پرداختیارها میتوانید چندین پذیرنده را تعریف کرده و سیستم را به حسابشان متصل کنید. بهعلاوه میتوانید برای هر پذیرنده هم چندین شماره شبا فعال کنید.

کلام پایانی

رسیدیم به آخر مطلبمان. اگر تا اینجا همراهمان بودید، پس حتماً میدانید که تفاوت درگاه پرداخت مستقیم و واسط خیلی زیاد است. درست است که هر دو درگاه پرداخت اینترنتی ارائه میکنند؛ ولی رویهشان یکسان نیست. درگاه پرداخت مستقیم برابر است با دریافت خدمات از بانکها و مؤسسات مالی مطرح، سرعت جابهجایی بالاتر و پرداخت کارمزد پایین و در قبالش فرایندهای طولانی و زمانبر و قابلیتهای محدود.

درگاه پرداخت واسط هم یعنی دریافت دنیایی از مزیتها – که مفصل بررسیشان کردیم – در قبال پرداخت کارمزد بالاتر.

بخواهم با شما روراست باشم، به شخصه پرداختیارها را ترجیح میدهم؛ ولی در نهایت این شما هستید که میتوانید بهترین گزینه را برای کسبوکارتان انتخاب کنید. امیدواریم که این مقاله، هرچه لازم داشتید در خصوص تفاوت درگاه پرداخت مستقیم و واسط بدانید را در اختیارتان قرار داده باشد.

ارسال نظر