فین تک چیست؟ | کاربرد فین تک در صنایع مختلف

فین تک به معنای «فناوری مالی» است و در واقع استفاده از پیشرفتهای جدید تکنولوژی در خدمات صنعت مالی، فینتک یا fintech نام دارد. با پیپینگ همراه باشید تا شما را با فین تک و کاربردهای آن آشنا کنیم.

فین تک چیست؟

فین تک (فناوری مالی | FinTech)، تشکیل شده از دو کلمهی «finance» به معنای امور مالی و «technology» به معنای فناوری است. هر کسب و کاری که از فناوری برای بهبود یا خودکار سازی خدمات و فرایندهای مالی خود استفاده میکند، در واقع تکنولوژی فین تک را به کار بسته است.

فین تک یک فناوری گسترده و روبهرشد است که هم به مصرف کنندگان و هم به کسب و کارها خدمت میکند. از بانکداری موبایلی و خدمات بیمه گرفته تا رمزارزها و سرمایه گذاری؛ فناوری مالی در همهی زمینهها ظهور پیدا کرده است.

صنعت فین تک، صنعت بسیار بزرگی است. طبق آمار CB Insights، «مجموع ارزش ۴۱ شرکت یونیکورن حوزهی فناوری مالی، به ۱۵۴.۱ میلیارد دلار میرسد». یکی از عوامل محرکهی پیشرفت این صنعت، این است که بسیاری از بانکها حامی و پذیرندهی این فناوری هستند و به طور فعال در حال سرمایه گذاری، خرید و یا مشارکت با استارتاپهای فین تکی هستند؛ چرا که برطرف سازی خواستههای مشتریان به شکل دیجیتالی، کار سادهتر و بهینهتری است.

fintech صنعت جدیدی نیست، بلکه فقط صنعتی است که بسیار سریع تکامل یافته است. فناوری، تا حدی، همیشه بخشی از دنیای مالی بوده است؛ خواه معرفی کارتهای اعتباری در دههی ۱۹۵۰ میلادی یا دستگاههای خودپرداز، برنامههای مالی، معاملات فرکانس بالا و الکترونیکی که در دهههای پس از آن معرفی شدند. با این حال، هستهی اصلی فناوریهای مالی، در پروژهها و کاربردهای مختلف متفاوت است.

برخی از جدیدترین پیشرفتهای این حوزه، به کارگیری الگوریتمهای یادگیری ماشین، بلاک چین و علم داده است. کسب و کارها در تلاشند تا این فناوریهای نو را برای انجام همهی کارها، از پردازش ریسکهای اعتباری تا اجرای صندوقهای تامینی به کار گیرند.

در حقیقت، اکنون زیرمجموعهای از فناوریهای رگولاتوری و نظارتی به نام «regtech» وجود دارد که برای راهیابی در این دنیای پیچیده و حل مسائل رگولاتوری صنایعی مانند فین تک به وجود آمده است.

شرکت فین تک چیست؟

شرکتهای فین تک، فناوریهایی جدیدی مانند هوش مصنوعی، علم داده و بلاک چین را در بخشهای مالی سنتی ادغام میکنند تا آنها را امنتر، سریعتر و کارآمدتر کنند. fintech یکی از سریعترین فناوریهای در حال رشد است و در آن شرکتها نوآوریهایی در همهی زمینههای مالی ارائه میدهند؛ از فناوری پرداخت و وام گرفته، تا معاملات سهام.

سیر تکامل فناوری مالی

بانکداری به شکل سنتی یکی از بخشهایی بوده که در برابر فناوری بسیار مقاوم بوده است. با این حال، بحران مالی سال ۲۰۰۸ باعث افزایش ناگهانی شرکتهای نوپای فین تک در سراسر جهان شد. خشم عمومی از سیستم بانکی سنتی، مقررات سختگیرانهی اعمال شده در حوزهی وامها و شروع رضایتمندی بانکها در به کار بستن فناوریها در خدمات خود، پس از دوران بحران مالی، زمینهی مناسبی برای رشد فناوری مالی ایجاد نمود.

فین تک در طی سالها دورههای مختلفی را گذرانده است؛ در ادامه خلاصهای از اتفاقات هر دوره را خواهید خواند.

فین تک در سالهای ۲۰۰۶ تا ۲۰۱۰

- موج اول استارتاپهای fintech شروع شد؛ وامهای فردبهفرد، شرکتهای پرداخت و مشاوران رباتی، حوزههایی از فین تک بودند که در این دوره مورد توجه قرار گرفتند.

- بانکها فین تک را به عنوان یک تهدید میدیدند.

- هیچ گونه همکاری میان بانکها و استارتاپهای حوزهی fintech وجود نداشت.

- اولین نسخه از بیت کوین در همین دوره معرفی شد.

فین تک در سالهای ۲۰۱۰ تا ۲۰۱۴

- همکاری و سرمایه گذاری توسط بانکها در حوزهی فین تک آغاز گشت.

- شتابدهندهها، مراکز رشد و رویدادهای حوزهی fintech شکل گرفتند.

- خدمات بیمه با عنوان اینشورتک (فناوری بیمه | InsurTech) پا به دنیای fintech گذاشت.

- کسب و کارهای fintech به فناوریهایی مانند ابر، هوش مصنوعی و بلاک چین علاقهمند شدند.

فین تک در سالهای ۲۰۱۴ تا ۲۰۱۸

- فرایند ادغام استارتاپهای فین تکی با بانکهای سنتی آغاز شد.

- افزایش استفاده از فناوری بلاک چین در fintech

- افزایش بهرهمندی از فناوریهای ابری در fintech

پیشبینی رشد فین تک در سالهای آینده

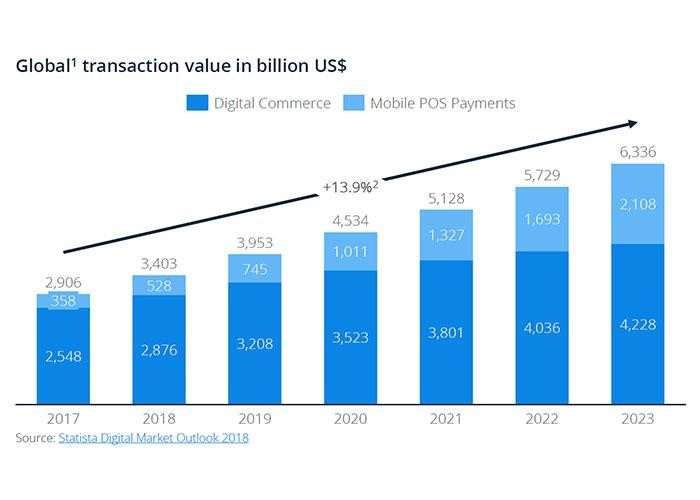

طبق آمار Statista، مجموع ارزش تراکنشهای fintech در سال 2023، از مرز شش هزار میلیارد دلار عبور خواهد کرد.

منظور از تجارت دیجیتال یا Digital Commerce در نمودار بالا، معاملاتی است که افراد از طریق اینترنت انجام میدهند. این معاملات شامل خرید آنلاین محصولات و خدمات میشود. معاملات آنلاین را میتوان از روشهای مختلفی مانند کارتهای اعتباری و ارائه دهندگان خدمات پرداخت مثل PayPal و AliPay انجام داد.

منظور از پرداختهای POS موبایلی یا Mobile POS Payments نیز معاملاتی است که در پایانهی فروش پردازش میشوند. این معاملات از طریق برنامههای تلفنهای همراه (که به آنها «کیف پول موبایل» نیز گفته میشود) انجام میشوند. ارائه دهندگان شناخته شدهی کیف پول موبایل ApplePay و Samsung Pay هستند.

کاربرد fintech در صنایع مختلف مالی

اگرچه صنعت فین تک تصویری از استارتاپها و فناوریهای متحولکنندهی صنعت را به ذهن میآورد، اما شرکتهای سنتی و بانکها نیز به طور مداوم برای اهداف خود از کاربردهای fintech استفاده میکنند. در اینجا نگاهی گذرا به چگونگی تحولآفرینی فناوری مالی در زمینههای مختلف مالی میاندازیم.

کاربرد فین تک در بانکداری

بانکداری موبایلی یا موبایل بانکینگ بخش بزرگی از صنعت fintech است. در دنیای دیجیتال، مصرفکنندگان به شکل فزایندهای خواستار دسترسی آسان به حسابهای بانکی خود، به ویژه از طریق دستگاههای تلفن همراه هستند. اکثر بانکهای بزرگ، به ویژه با ظهور نئوبانکها، نوعی بانکداری موبایلی را به عنوان خدمات خود ارائه میدهند.

نئوبانکها، بانکهایی هستند که کاملا بر پایهی فین تک استوارند. این بانکها، اساسا بانکهاییاند که هیچ شعبهی فیزیکی ندارند و با زیرساختی کاملا دیجیتال، خدماتی مانند چک، پسانداز، پرداخت و وام را به مشتریان ارائه میدهند. برخی از نمونههای این بانکها Chime، Simple و Varo هستند.

کاربرد فین تک در رمزارزها و بلاک چین

تولد رمزارزها و بلاک چین، موازی با فین تک بوده است. اگرچه رمزارزها و بلاک چین فناوریهایی خارج از حوزهی fintech در نظر گرفته میشوند، اما کاربردهای بسیاری وجود دارند که در آنها هر سه میتوانند برای ارائهی انواع جدید خدمات مالی با هم کار کنند.

کاربرد فین تک در سرمایه گذاری و پسانداز

فین تک در سالهای اخیر باعث انفجار در تعداد برنامههای سرمایه گذاری و پسانداز شده است. بیش از هر زمان دیگر، موانع سرمایه گذاری توسط شرکتهایی مانند Stash، Robinhood و Acrons برطرف شدهاند. در حالی که این برنامهها از نظر رویکرد متفاوت هستند، هر کدام از آنها، ترکیبی از پسانداز و سرمایه گذاری آسان، برای معرفی بازارهای مالی به مشتریان استفاده میکنند.

کاربرد fintech در پرداخت با تلفن همراه

جابجایی پول حوزهای است که فین تک در آن بسیار خوب عمل کرده است. تقریبا همهی افراد دارای تلفن هوشمند از نوعی پرداخت با تلفن همراه استفاده میکنند. در واقع طبق دادههای Statista، بازار جهانی پرداخت با تلفن همراه، در سال 2019 از مرز 1 تریلیون دلار عبور کرده است.

با استفاده از فناوریای که به طور فزاینده در حال پیشرفت است، خدماتی ظهور کرده است که به مصرف کنندگان امکان این را میدهد که پول و پرداختها را به آسانی و به صورت آنلاین با استفاده از دستگاههای تلفن همراه رد و بدل کنند؛ از جمله نرمافزار بسیار محبوب Venmo. شرکتهای Apple و Alibaba نیز با استفاده از نرمافزارهای Apple Pay و Alipay در این تجارت فعالیت میکنند.

کاربرد fintech در خدمات وام

fintech همچنین با ساده سازی ارزیابی ریسک، سرعت بخشیدن به مراحل تایید و سهولت دسترسی، فرایند اعتبارسنجی را برای وامها اصلاح میکند. این فناوری که با نام لندتک (LendTech) شناخته میشود، باعث شده است که اکنون میلیاردها نفر در سراسر جهان بتوانند برای دریافت وام، از طریق دستگاههای تلفن همراه خود اقدام کنند. همچنین مدل سازی بهتر ریسک باعث گسترش بیشتر این خدمات در مناطق کمبرخوردارتر شده است.

فناوری لندتک باعث شده است تا خدمات وام برای همهی افراد شفافتر و آسانتر شود. برخی شرکتهایی که از این فناوری بهره میبرند، Petal، Tala و Credit Karma هستند.

کاربرد فین تک در بیمه

در حالی که فناوری اینشورتک (InsurTech) به سرعت در حال تبدیل شدن به یک صنعت مستقل است، هنوز هم زیر چتر fintech قرار دارد. بیمه تا حدودی آهستهتر از دیگر حوزهها، با تکنولوژی همگام شده است. بسیاری از استارتاپهای فین تکی، با همکاری شرکتهای بیمهی سنتی، برای کمک به خودکارسازی فرایندها و گسترش پوشش همکاری میکنند. برخی از شرکتهای اینشورتک Root، Oscar Health Insurance و PolicyGenius هستند.

فین تک و کراودفاندینگ

شرکتهایی مانند Kickstarter، GoFundMe و Patreon طیف وسیعی از کاربردهای فین تک خارج از بانکداری سنتی را نشان میدهند. این شرکتها، خدمات «کراودفاندینگ» یا «تامین مالی جمعی» را به کار گرفتهاند.

پلتفرمهای کراودفاندینگ به کاربران امکان این را میدهد تا از طریق اینترنت از دیگران حمایتهای مالی دریافت کنند. این پلتفرمها به افراد و مشاغل امکان تامین بودجهی خود از منابع مختلف، در یک مکان را دادهاند.

یادگیری ماشین در فین تک و معاملات

توانایی پیشبینی این که بازارها به کجا پیش میروند، آرزویی دست نیافتنی در صنعت مالی بوده است. قدرت این زیرمجموعه از هوش مصنوعی، در تواناییهای آن برای اجرا و پردازش حجم زیادی داده است. این کار از طریق الگوریتمهایی که برای ردیابی روندها و خطرات معاملات طراحی شدهاند انجام میشود.

چه کسانی از fintech بهره میبرند؟

احتمالا بسیاری از ما یک یا دو برنامهی کم هزینهی فین تکی در تلفن همراه خود داشته باشیم؛ اما سایر کاربران فناوری مالی چه کسانی هستند؟ و چگونه از فین تک به روشهای مختلف استفاده میکنند؟

کسب و کارهای B2B

قبل از توسعهی fintech، مشاغل برای دریافت وام و تامین مالی به بانکها مراجعه میکردند. اما با ظهور fintech، مشاغل میتوانند به راحتی از طریق فناوریهای لندتک و کراودفاندینگ، تامین مالی و سایز خدمات مالی خود را دریافت کنند.

علاوه بر این، پلتفرمهای ابری و حتی ابزار مدیریت ارتباط با مشتری مانند Salesforce خدماتی را به شکل B2B فراهم میکنند که به شرکتها امکان این را میدهند تا با دادههای مالی تعامل داشته باشند و خدمات خود را بهبود بخشند.

کسب و کارهای B2C

بدیهی است که فین تک دارای کسب و کارهای زیادی برای ارائهی خدمات به مشتریان، به شکل B2C است. برنامههای پرداخت مانند PayPal، Venmo و Apple Pay، همه به مشتریان و کاربران امکان انتقال پول از طریق اینترنت به کمک تلفنهای همراه را میدهند. همچنین برنامههای بودجهبندی مانند Mint به کاربران امکان مدیریت امور مالی و هزینههای خود را میدهند.

لازم به ذکر است که بیشترین تلاشهای صنعت بانکی در زمینهی fintech، در برنامههای B2C مانند خدمات وام و پرداخت متمرکز بوده است.

خواندنیهای بیشتر

- فین تک چیست؟ مطلب کنونی

- انواع فین تک

- معرفی 7 فین تک موفق ایرانی

- پی تک (Paytech) چیست؟ نقش فین تک در صنعت پرداخت

- اینشورتک (Insurtech) چیست؟ نقش فین تک در صنعت بیمه

- ولث تک (Wealthtech) چیست؟

- لندتک (Lendtech) چیست؟

- کراودفاندینگ (تامین مالی جمعی) چیست؟

- رمز ارز یا کریپتوکارنسی چیست؟

- آیندهی بانکداری اینترنتی

- راهنمای سرمایهگذاری در فین تک

- استخدام در فینتک و چالشهای آن

- موقعیتهای شغلی مرتبط با فینتک در ایران

- ویژگیهای شرکت فینتک از دید بنیانگذاران

ارسال نظر